การเรียนรู้เรื่องการลงทุนจำเป็นจะต้องเรียนรู้ต่อเนื่องและเก็บเล็กผสมน้อยไปเรื่อยๆ waren buffet ได้ให้คำแนะนำว่าควรอ่านงบการเงินซึ่งได้แก่เอกสารรายงานประจำปีและอธิบายของฝ่ายบริหารซึ่งจะชี้แจงสถานะของบริษัทที่เกี่ยวกับรายได้หรือกำไรที่เปลี่ยนแปลงไปจากงวดการเงินเดียวกันเมื่อเทียบปีต่อปี พัฒนาการของบริษัทที่จะเกิดขึ้นในอีกหลายปีข้างหน้า

การอ่านรายงานประจำปีหรืองบการเงินประจำไตรมาสจำเป็นจะต้องอ่านจำนวนหลายบริษัทในอุตสาหกรรมเดียวกันและหลายๆปีติดต่อกันเพื่อจะได้เห็นภาพการเปลี่ยนแปลงของบริษัทรวมถึงการแข่งขันในอุตสาหกรรมเดียวกันนั้น

ภาษาของการลงทุนก็คือการเข้าใจด้านวิธีการดำเนินธูรกิจและการบัญชี เมื่อเข้าใจเกี่ยวกับวิธีการประกอบกิจการของบริษัทจากการอ่านรายงานประจำปีก็จะต้องเข้าใจถึงตัวเลขที่บริษัทได้ชี้แจงในงบการเงินนั้น

สมัยที่ผมได้ศึกษาเรื่องการลงทุนใหม่ๆผมคิดว่าการบัญชีนั้นไม่ใช่เรื่องยากเลยเพราะมันเหมือนเป็นสามัญสำนึกธรรมดาของการบันทึกรายได้รายจ่าย แม้ว่าผมไม่ได้อ่านเรื่องบัญชีลึกซึ้ง ผมก็ยังสามารถที่จะลงทุนได้รับผลตอบแทนที่ดีเป็นเวลาหลายปี บัญชีของผู้ตรวจสอบบัญชีหรือผู้ลงบัญชีแตกต่างกับการบัญชีเพื่อการลงทุนเราไม่จำเป็นต้องรู้ขนาดนั้น อย่างไรก็ตามผมยังแนะนำว่าควรที่จะอ่านงบการเงินฉบับสำหรับนักลงทุนเพื่อที่จะเข้าใจแนวความคิดเกี่ยวกับการบัญชีและสามารถอ่านงบการเงินได้อย่างเข้าใจและถูกต้อง

ครั้งก่อนผมได้แนะนำหุ้นโรงเรียนในตลาดฮ่องกงนั่นก็คือ Maple leaf Education ตอนนี้ราคาเพิ่มขึ้นไปราวๆ 50 เปอร์เซ็นต์แล้ว ส่วนหุ้น 3 ตัวก่อนหน้านั้นก็สามารถบวกได้โดยเฉลี่ย 18 เปอร์เซ็นต์ในระยะเวลา 3-4 เดือน ราคาหุ้นไม่ได้สำคัญกว่าผลประกอบการดังนั้นราคาเป็นแค่เครื่องชี้วัดให้เราหาจังหวะซื้อหุ้นดีๆแล้วถือนานๆ

YICHANG HEC CHANGJIANG PHARMACEUTICAL CO., LTD. - H SHARES (1558)

วันนี้ผมจะมาพูดถึงหุ้นยา(วิจัย พัฒนาและผลิต) ยาของบริษัทมีหลายรายการ แต่สินค้ารายการหนึ่ง ทำรายได้และกำไรให้บริษัทคิดเป็น 95% ของรายได้ทั้งหมด และยาตัวนี้ก็ยังมีส่วนแบ่งการตลาดในประเทศจีนมากกว่า 90%การที่สินค้าและหรือบริการจะมีส่วนแบ่งการตลาดมากถึง 90 เปอร์เซ็นต์นั้นย่อมแสดงให้เห็นว่าสินค้าหรือบริการนั้นมีความเหนือชั้นกว่าคู่แข่งเป็นอย่างมาก

ยาที่ว่ามานั้นของบริษัทก็คือรักษาโรคไข้หวัดใหญ่(Anti-viral)ที่มียี่ห้อ Kewei เป็นยา Oseltamivir เข้ามาทำตลาดในปี 2006

ยา kewei มีการเติบโตของรายได้ในช่วงปี 2015 - 2017อยู่ที่ 76% และการเติบโตในปี 2018 ถึง 2019 มีอัตราการเติบโตสูงถึง 100%

บริษัทไม่ได้เปิดเผยส่วนแบ่งการตลาดในปี 2019 ผมคาดว่าน่าจะมีสัดส่วนมากกว่า 95% จากปี 2017 ที่อยู่ที่ 92.5 เปอร์เซ็นต์

โอกาศของยากีวีในปี 2020

จาก presentation ของบริษัทได้สรุป Key Factor ที่สำคัญที่สุดที่จะทำให้ยา kewei สามารถเติบโตได้(เนื่องจากได้กิน market share ของคู่แข่งเกือบหมดแล้ว)

นั้นก็คือการเลิกใช้ยา Amantadine และ TCM(traditional chinese medicine) อยู่ราวๆ 50 เปอร์เซ็นต์

ในอนาคตอันใกล้

นั้นก็คือการเลิกใช้ยา Amantadine และ TCM(traditional chinese medicine) อยู่ราวๆ 50 เปอร์เซ็นต์

ในอนาคตอันใกล้

บริษัทยังมีตัวยา Hepatitis C (Anti-viral , treating liver cirrhosis-free genotype) ที่กำลังมาถึงขั้น NDA (ผ่าน phase III clinical trial มาแล้ว)และเป็นบริษัทแรกของจีนที่ผลิตตัวยานี้

“Company’s Yimitasvir / Sofosbuvir and Yimitasvir / Furaprevir are positioned as one of the 1st domestically-manufactured dual-DAA treatments to achieve commercialization in China “

ตลาดในสวนนี้มีมูลค่าสูงถึง 30,000 ล้านหยวน

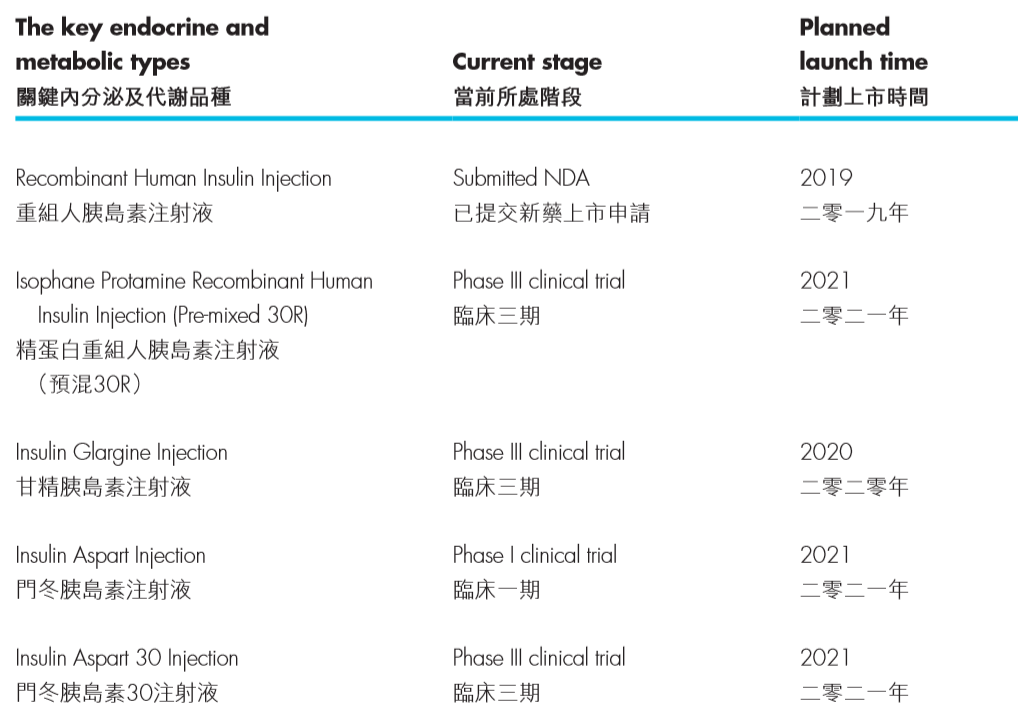

ยาอินซูลิน

“Company’s Yimitasvir / Sofosbuvir and Yimitasvir / Furaprevir are positioned as one of the 1st domestically-manufactured dual-DAA treatments to achieve commercialization in China “

ตลาดในสวนนี้มีมูลค่าสูงถึง 30,000 ล้านหยวน

ยาอินซูลิน

จากนี้บริษัทยังดำเนินการคิดค้นและวิจัยตัวยาอินซูลิน ที่มีมูลค่าตลาดในจีนสูงถึง 50,000 ล้านหยวน แม้ว่าสิทธิบัตรในยาอินซูลินได้หมดลงแล้วเมื่อหลายสิบปีก่อนแต่มีเพียงบริษัทใหญ่ 3 บริษัทในโลกที่ครองส่วนแบ่งการตลาดราวๆ 90% เป็นโอกาสของบริษัทที่จะสร้างรายได้ในอนาคต

อย่างไรก็ตามในธุรกิจทั้งหลายย่อมต้องมีคู่แข่งการที่มูลค่าตลาดของยาอินซูลินสูงมากทำให้หลายๆบริษัทต่างก็ทุ่มเททรัพยากรเพื่อที่จะวิจัยและพัฒนาเพื่อผลิตสินค้าออกมาขายแข่งกับผู้ครองตลาดเดิม แต่เหตุผลที่ 3 บริษัทใหญ่ยังคงครองเจ้าตลาดต่อเนื่องมาหลายสิบปี ผมเชื่อว่าเกิดจาก ปัญหาการผลิตที่ยาก, มีต้นทุนที่ต้องทำวิจัยสูง เพื่อที่จะให้ยามีคุณภาพเทียบเท่ายาต้นฉบับ(biosimilar)

ราคาหุ้น ณ วันที่เขียน 17 Jan 2020 HK$ 41.6

อย่างไรก็ตามในธุรกิจทั้งหลายย่อมต้องมีคู่แข่งการที่มูลค่าตลาดของยาอินซูลินสูงมากทำให้หลายๆบริษัทต่างก็ทุ่มเททรัพยากรเพื่อที่จะวิจัยและพัฒนาเพื่อผลิตสินค้าออกมาขายแข่งกับผู้ครองตลาดเดิม แต่เหตุผลที่ 3 บริษัทใหญ่ยังคงครองเจ้าตลาดต่อเนื่องมาหลายสิบปี ผมเชื่อว่าเกิดจาก ปัญหาการผลิตที่ยาก, มีต้นทุนที่ต้องทำวิจัยสูง เพื่อที่จะให้ยามีคุณภาพเทียบเท่ายาต้นฉบับ(biosimilar)

ตารางแสดงรายการวิจัยและพัฒนาจากรายงาน interim report 1H2019

ราคาหุ้น ณ วันที่เขียน 17 Jan 2020 HK$ 41.6

P/E 13 เท่า

market cap 18.8b million

dividend HK$ 1.87/share

P/BV 5

ข้อมูลบริษัท https://www.hkex.com.hk/Market-Data/Securities-Prices/Equities/Equities-Quote?sym=1558&sc_lang=en

ข้อมูลบริษัท https://www.hkex.com.hk/Market-Data/Securities-Prices/Equities/Equities-Quote?sym=1558&sc_lang=en

website http://cj.hec.cn/en/index.aspx

หลักการในการคิดที่จะซื้อหุ้นระดับ 5 เท่าของมูลค่าทางบัญชี

- บริษัทมี barrier to entry เพราะยาก kewei มี market share ที่สูงมาก 93% สิทธิบัตรนี้จะหมดในปี 2026 ยังมีเวลาทำกำไรอีกไม่น้อยกว่า HK$ 12 - 15 billion และหลังจากนั้นก็คงยังทำกำไรได้ไปอีกหลายปีจนกว่าคู่แข่งจะทำการเลียนแบบยาของบริษัท

- มียากลุ่ม anti-viral ที่บริษัทจะออกจำหน่าย และมีโอกาสทำเงินสูง

- ยังมี insulin ที่เป็นความหวังที่จะเพิ่มรายได้และกำไรในอนาคต

- ทั้งหมดนี้แค่ยา kewei ก็คุ้มค่าในการลงทุนแล้ว เพราะในการประกาศผลประกอบการปี 2019 กำไรของบริษัทที่จะประกาศผมคาดว่าจะอยู่ที่ HK$ 5.0 /หุ้น ทำให้ P/E ลดต่ำกว่า 10 เท่า

No comments:

Post a Comment